Под прямым ущербом в результате аварии или чрезвычайной

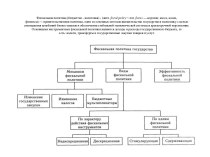

ситуации обычно понимают потери и убытки всех структур экономики, попавших в зоны воздействия аварии или катастрофы. При рассмотрении структуры прямого ущерба выделяют прямой экономический, прямой социальный и прямой экологический ущербы.Прямой экономический ущерб связан непосредственно с повреждением или утратой основных и оборотных фондов и включает затраты на ограничение развития ЧС. Этот вид ущерба, как правило, стараются представить с максимально возможной точностью в денежном выражении:

-затраты на ограничение развития ЧС;

-материальные потери населения (по видам личного имущества);

-ущерб в сфере производства.

Косвенный ущерб включает убытки, понесенные вне зоны прямого воздействия аварии или ЧС. Как и прямой ущерб, косвенный ущерб делится на экономический, социальный и экологический ущербы.

Косвенный экономический ущерб формируется из следующих факторов:

-изменение объема и структуры выпуска продукции промышленности (по видам);

-изменение показателей эффективности в промышленности;

-преждевременное выбытие основных производственных фондов и производственных мощностей;

-вынужденная перестройка деятельности систем управления.